الاطار النظري للمحاسبة Conceptual Framework

1- A conceptual framework is like constitution that leads the accounting system.

الاطار النظري للمحاسبة يشبه الدستور الذي يقود النظام المحاسبي

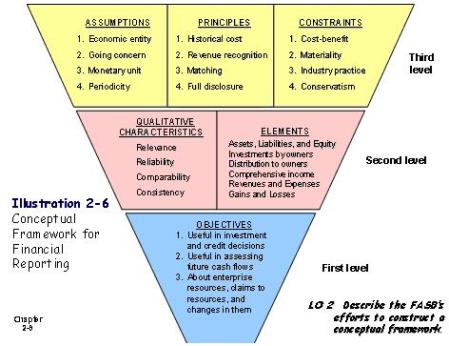

2- The conceptual framework is made of three levels:

Level (1) Objectives of financial reporting

Level (2): (A) Qualitative characteristics of accounting information and (B) Elements of financial statements.

Level (3): Recognition and measurement concepts: (Assumptions, Principles, and Constraints).

الاطار النظري للمحاسبة مكون من ثلاث مستويات:

المستوى الاول: اهداف الابلاغ المالي

المستوى الثاني: (أ) الخصائص النوعية للمعلومات المحاسبية، و(ب) عناصر القوائم المالية

المستوى الثالث: مفاهيم القياس والاعتراف (الفروض والمباديء والمحددات).

Level (1) Objectives of financial statements

المستوى الاول: اهداف القوائم المالية

Objectives of financial reporting are to provide information that is: (1) useful to those making investment and credit decisions, (2) helpful to present and potential investors, creditors, and other users in assessing the amounts, timing, and uncertainty of future cash flows, and (3) about economic resources, the claims to those resources and the changes in them.

اهداف الابلاغ المالي هو نزويد معلومات: (1) مفيده لمتخي القرارات الاستثمارية والائئتمانية، (2) مساعده للمستثمرين والدائنين تمكنهم من تقدير المبالغ، والتوقيت، وعدم الاكيدية من التدفقات النقدية المستقبلية، و (3) والخاصة بالموارد الاقتصادية، والمطالبات الخاصة بتلك الموارد واي تغييرات تطرأ عليها.

Level (2) (A) Qualitative characteristics of accounting information

المستوى الثاني: (أ) الخصائص النوعية للمعلومات المحاسبية

1- Decision makers and their characteristics (Understandability)

متخذو القرار وخصائصهم (القابلية للفهم)

2- Constraints: (1) Cost < Benefits, and (2) Materiality

المحددات الرئيسية: (1) ان تكون التكلفة اقل من المنفعة و(2) الاهمية النسبية

3- Primary qualities: (1) Relevance, and (2) Reliability

الخصائص الرئيسية: (1) الملاءمة و(2) الموثوقية

4- Ingredients of primary qualities: (1) Relevance (a- predictive value, b- feedback value, and c- timeliness), and (2) Reliability (a- verifiability, b- representational faithfulness, and c- neutrality)

مكونات الخصائص الرئيسية: (1) الملاءمة (أ- القيمة التنبئية، ب- القيمة الاسترجاعية وج- التوقيت المناسب)، و(2) الموثوقية (أ- القدرة على التحقق، ب- الصدق في العرض، وج- الحيادية

5- Secondary qualities: (1) comparability, and (2) consistency

الخصائص الثانوية (1) القدرة على المقارنة و (2) الثبات.

Level (2) (B) Elements of financial statements

المستوى الثاني (ب) عناصر القوائم المالية

1- Assets: probable future economic benefits obtained or controlled by a particular entity as a result of past transactions or events

الاصول: منافع اقتصادية مستقبلية محتملة تم التحصل عليها او السيطرة عليها من قبل منشأه ناتجة عن احداث او عمليات سابقة

2- Liabilities: probable future sacrifices of economic benefits arising from present obligations of a particular entity to transfer assets or providing services to other entities as a result of past transactions or events

الالتزامات: تضحيات مستقبلية محتملة لمنافع اقصادية تنشأ عن تعهدات حالية من قبل منشأه لمنشأه اخرى مقابل تحويل اصول او تقديم خدمات ناتجة عن احداث او عمليات سابقة

3- Equity: residual interest in the assets of an entity that remains after deducting its liabilities. In a business enterprise, the equity is the ownership interest.

حصة السهم: وهي الحصة في اصول المنشأة بعد اقتتاع الالتنزامات منها. وهذه الحصة يطلق عليها في الشركات التجارية بحصة حقوق الملكية

4- Revenues: inflows or other enhancements of assets of an entity or settlement of liabilities (or a combination of both) during a period from delivering or producing goods, rendering services, or activities that constitute the entity ongoing major or control operations.

الايرادات: وهي تدفقات واردة أو مساهمات اصول المنشأة او تسوية التزاماتها (او كلاهما) خلال فترة تسليم او تصنيع البضائع، تأدية الخدمات، او الفاعاليات التي تساهم في استمرارية او السيطرة على نشاط المنشأة الرئيسي

5- Expenses: outflows or other using up of assets or incurrence of liabilities (or a combination of both) during a period from delivering or producing goods, rendering services, or carrying out other activities that constitute the entity ongoing major or control operations.

المصروفات: وهي تدفقات صادرة او استخدمات اخرى للاصول او التعهد بالتزامات (او كلاهما) خلال فترة تسليم او تصنيع البضائع، تأدية الخدمات، او الفاعاليات التي تساهم في استمرارية او السيطرة على نشاط المنشأة الرئيسي

6- Gains: increases in equity (net assets) from peripheral or incidental transactions of an entity during a period except those that result from revenues or investments by owners.

المكاسب: زيادة في حقوق الملكية (صافي الاصول) ناتجه عن عمليات للمنشأة عرضية او خارجية خلال فترة محدده مستثنى منها تلك الناتجة عن الايرادات و استثمارات الملاك.

7- Losses: decreases in equity (net assets) from peripheral or incidental transactions of an entity and from all other transactions and other events and circumstances affecting the entity during a period except those that result from expenses or distribution to owners.

الخسائر: نقص في حقوق الملكية (صافي الاصول) ناتجه عن عمليات للمنشأة عرضية او خارجية وناتجة كذلك من جميع العمليات والاحداث والظروق المؤثرة على المنشأة خلال فترة محدده مستثنى منها تلك الناتجة عن المصاريف وتوزيعات الملاك

Level (3) Recognition and Measurement Concepts

المستوى الثالث مفاهيم القياس والاعتراف

A- Basic Assumptions (الفروض الاساسية)

1- Economic Entity Assumption means that economic activity can be identified with a particular unit of accountability.

فرض الوحدة الاقتصادية تعني بانه يمكن تعريف نشاطات الوحده الاقتصادية من خلال وحده قياس محاسبية محدده

2- Going Concern Assumption means that the business enterprise will have long life.

فرض الاستمراية يعني بان عمر المنشأة طويل وغير محدد

3- Monetary Unit Assumption means that money is the common denominator of economic activity and provides an appropriate basis for accounting measurement and analysis.

فرض الوحدة النقدية يعني بأن المال هو وحدة القياس الرئيسية للنشاطات الاقتصادية وهو الاساس في القياس والتحليل المحاسبي

4- Periodicity Assumption means that the economic activities of an enterprise can be divided into artificial time periods.

فرض الدورية يعني يمكن تقسيم نشاطات المنشأة الاقتصادية الى فترات زمنية اعتبارية

B- Basic Principles of Accounting (مبادئ المحاسبة الاساسية)

1- Historical Cost Principle means that most assets and liabilities to be accounted for and reported on the basis of acquisition price.

مبدأ التكلفة التاريخية يعني بانه يجب احتساب قيمة الاصول والالتزامات والابلاغ عنها وفقا لسعر التملك (بتاريخ العملية)

2- Revenue Recognition Principle means that revenue should be recognized when (1) realized or realizable and (2) when earned.

مبدأ الاعتراف بالايراد يعني بانه يجب الاعتراف بالايراد عندما (1) يتحقق او يكون قابل للتحقق و(2) عند اكتسابه

– Revenues are Realized when products (goods or services), merchandise, or other assets are exchanged for cash or claims to cash.

يتحقق الايراد عندما يتم تبادل المنتجات (البضائع او الخدمات) و البضائع او الاصول الاخرى بالنقد او الطالبات النقدية

– Revenues are realizable when assets received or held are ready convertible into cash or claims to cash.

يكون الايراد قابلا للتحقق اذا كانت الاصول المستلمة او التي بالحوزة قابله للتحويل الى نقد او مطالبات نقدية

– Revenues are considered earned when the entity has substantially accomplished what it must do to be entitled to the benefits represented by the revenues.

يتم اعتبار الايراد مكتسبا اذا اعتبرته المنشأة ايرادا منجز بشكل كامل وتم التحصل عليه واستخدامه لمنفعتها

Ways of revenue recognition طرق الاعتراف بالايراد (التوقيت)

– Recognition at the time of sale provides a uniform and reasonable test.

توقيت الاعتراف عند نقطة البيع هو انسب توقيت بشكل عام

– During production: Recognition of revenue is allowed before the contract is completed in certain long-term construction contracts.

خلال عملية الانتاج: يتم السماح بالاعتراف بالايراد خلال عملية الانتاج في تعهدات البناء طويلة الاجل

– End of production: revenue might be recognized after the production has ended but before the sale takes place.

بعد الانتهاء من الانتاج: يمكن الاعتراف بالايراد بعد عملية الانتاج ولكن قبل ان تتم عملية البيع

– Receipt of cash: its used only when its impossible to establish the revenue figure at the time of sale because of the uncertainty of collection.

عند ستلام النتقد: يتم الاعتراف بالايراد عند استلام النقد عندما لا يمكن تحديد عنصر الايراد عند عملية البيع لعدم اكطيدية تحصيل النقد كالبيع بالتقسيط

3- Matching Principle dictates that efforts (expenses) be matched with accomplishment (revenues) whenever it is reasonable and practicable to do so.

ان مبدأ المقابلة ينص على مقابلة المجهودات (المصاريف) بالانجازات (الايرادات) كلما دعت الحاجة لذلك

4- Full disclosure Principle recognizes that the nature and amount of information included in financial reports reflects a series of judgmental trade-offs. These trade-offs strive for (1) sufficient detail to disclose maters that makes a difference to users, yet (2) sufficient condensation to make the information understandable, keeping in mind costs of preparing and using it. Information about financial position, income, cash flows, and investments can be found in one of the following three places: (1) financial statements, (2) notes to the financial statements, and (3) supplementary information.

مبدأ الافصاح الشامل يعرف حجم وطبيعة المعلومات المشمولة في الابلاغ المالي والتي تعكس الحكم الجاد في مقارنة الامور. حيث ينص على تزويد (1) الافصاح الكافي عن الامور التي تحدث فرقا للمستخدمين المختلفين للقوائم، ومع الاخذ بعين الاعتبار (2) بجعل المعلومات قابلة للفهم وتكلفة اعدادها واستخدامها. يمكن ايجاد المعلومات الخاصة بالمركز المالي والدخل والتدفقات النقدية والاستثمارات في احد الاماكن التالية: (1) القوائم المالية، و(2) ملاحظات القوائم المالية و(3) وقوائم المعلومات التكميلية او الاضافية

Constraints (المحددات-قيود)

1- Cost-Benefit Relationship means that the cost of providing the information must be weighted against the benefits that can be derived from using the information.

علاقة التكلفة والمنفعة تعني بانه يجب موازنة تكلفة تزويد المعلومات بالمنفعة المترتبة على استخدامها

2- Materiality relates to an items impact on a firms overall financial operations. An item is material if its inclusion or omission would influence or change the judgment of a reasonable person. It is immaterial and, therefore, irrelevant if it would have no impact on decision-maker.

ان الاهمية النسبية تعود الى مدى تاثير بند معين على العمليات المالية ككل. يعد البند مهم اذا كان تضمينه او حذفه سيؤثر او يغير حكم شخص عقلاني. ويعد غير مهم اذا كان تضمينه او حذفه ليس له اثر على متخذ القرار.

3- Industry Practices means the peculiar nature of some industries and business concerns sometimes requires departure from basic theory.

محددات الصناعة تعني بان طبيعة بعض الصناعات والتجارة تجعلها تحيد عن النظرية العامة.

4- Conservatism means when in doubt choose the solution that will be least likely to overstate assets and income.

التحفظ (الحيطة والحذر) يعني بانه عند تولد اي شك فانه يجب اختيار ذلك الحل الذي لا يغالي في تقدير الاصول والدخل

المصدر : د.ظاهر القشي

{kind=link}

نوفمبر 19, 2008 عند 9:46 م

thank you very much for this amazing information

ala the best

ديسمبر 4, 2008 عند 1:21 ص

الموضوع جيد بس يحتاج الى تحديث المعلومات لانه تغيرت بعض المفاهيم والترتيب راجع نظرية المحاسبة لشرويدر

ديسمبر 4, 2008 عند 2:24 م

موضوع متميز جزاك الله الخير

وشكرا على جهودك المبذولة

جانفي 28, 2009 عند 1:20 ص

يا جما نظرية المحاسبة ليست ثابتة وبالتالى تختلف الكتابات من كاتب لاخر إلا أن ليس هناك وثيقة معترف بها من قبل المنظمات المهنية لتحديد نظرية المحاسبة وبالتالى كلها إجتهادات وأعراف محاسيبة لأنة من الصعب جدا أستخدام المنهج العلمى الإستنباطى لتحد مبادئ وفروض معينة بل ان المبادئ والفورض اللى كلنا عارفينها دلوقتى عبارة عن أعراف محاسبية وشكرا…..

مارس 20, 2009 عند 6:27 م

السلام عليكم ورحمة الله وبركاته

أحب أن أشكرك على الموضوع الرائع , وأحب أن تقوم بتكملة الشرح وطح عدة مواضيع أخرى جديدة . وذلك لكي نستفيد ..

ولك جزيل الشكر والتقدير

أيضا إذا كان لدي أسئلة في المحاسبة لأني جديد , كيف لي أن أطرحها .

خالص تحياتي

قتيبة

q_buffy_@hotmail.com

http://www.4grfx.com

أفريل 30, 2009 عند 9:14 م

السلام عليكم ورحمة الله وبركاته

شكرا جزيلا على هذه المعلومات القيمة , بارك الله فيكم .

مع أخلص التحيات والتقدير .

جويلية 9, 2009 عند 9:52 م

السلام عليكم ورحمة الله وبركاته

شكرا جزيلا على المعلومات القيمة ، ولي طلب

يا ريت يزودنا الدكتور باسماء بعض الكتب المتعلقة بالاطار لتزيد الفائدة

وكذلك علاقتها بالمعايير المحاسبية

وتقبلوا الاحترام

جويلية 15, 2009 عند 1:45 م

السلام وعليكم ورحمة الله

جزاكم الله الف خير على العمل الطيب

وتوفير المعلومات بابسط الطرق وانشاء الله فى ميزان حسناتكم

معليش عندى استفسار ( القيمة العادلة للاصول تعريفها وطريق حسابها وفرقها عن القيمة السوقية وعن القيمة الدفترية )

مع فائق احترامى وتقديرى

أكتوبر 6, 2009 عند 10:21 م

اشكرك جزيل الشكر فعلا شرح كافي وافي من جميع المداخل للموضوع وبالعكس اجاني بالوقت المناسب واغنناني عن سهر ليالي طويله لاقدر اجمع وانسق الموضوع بهذه الطريقه والاسلوب الاروع والاجمل

تقبل مروري

أكتوبر 7, 2009 عند 10:36 م

نقبل تقديري وفائق احترامي وتقدييري لجهودكم المميزة

أكتوبر 26, 2009 عند 9:55 م

مالمقصود بالإيطار النظري للمحاسبة

نوفمبر 16, 2009 عند 3:58 م

أريد بحثا عن الاطار النظري للمحاسبة المالية بالتحديد

ديسمبر 22, 2009 عند 3:57 ص

اولا شكرا اكتير على الموضوع

ثانيا يا جماعة الخير صح انو في بعد المعاير يتم تحديثها الا انا الإطار النظري للمحاسبة يبقى ثابتا

جانفي 23, 2010 عند 11:59 م

اريد كتب عن التسويق الفندقي

أفريل 4, 2010 عند 9:17 م

جزاك الله خيرا

نوفمبر 6, 2010 عند 12:45 ص

جهد مقدر وشامل ويحوي الكثير والمفيد

نوفمبر 8, 2010 عند 5:34 م

بصراحة انا مبهور كتير لما شفت هالموضوع لانه متعوب عليه بجد

تحياتي لكاتبه وناقله وقارئه

وتحياتي الخاصة

لمدونة صالح محمد القرا

العظيمة والكبيرة في ادائها

نوفمبر 13, 2010 عند 10:57 م

اشكر ك علي المجهود الرائع و نتمنا المزيد

ديسمبر 8, 2010 عند 12:47 م

أعجبتنى المدونة كثيرا لو سمحتوا ممكن موضوع حول موازنات التموين أعطونى موقع حول هذا الموضوع جزاكم الله الف خير .

ديسمبر 17, 2010 عند 8:17 م

اشكرك جزيل الشكر

للتوضيح الاطار النظري للمحاسبة لا يوجد اي تغييرات عليه ولكن من الممكن ان يكون هناك بعض التطورات ولكن لا تؤدي الى تغيرات جوهرية

ومرة اخرى لك جزيل الشكر

جانفي 24, 2011 عند 5:36 م

السلام عليكم

أولا : شكرا جزيلا على هذا المجهود الكبير وجزاكم الله كل خير وجعله فى موازين حسناتكم

جانفي 24, 2011 عند 5:39 م

ثانيا : لو سمحت انا عايز أى ابحاث عن المنح الحكومية

مارس 19, 2011 عند 1:15 ص

مرررررررررهـ شكرا

والله انك فكيت ازمه

الله يعطيك العافــــــــــــيه

keep up ^_^

ماي 4, 2011 عند 6:49 م

السلام عليكم شكرا جزيلا على هذا الطرح ارجو نشر اوجه نضريات محاسبة التكاليف بالتحديد لانها جزء من اطروحتي جراك الله خير الجزاء

نوفمبر 20, 2011 عند 8:00 م

شكرررررررررررررررررا

فيفري 25, 2012 عند 6:35 م

موضوع رائع ومفيد جزاك الله عنا كل خير

مارس 12, 2012 عند 2:32 م

ماهي اسباب عدم توافق نظام التكلفة على اساس النشاط مع مبدأالتكلفة ؟ أرجوا التعليق ممن لديه القدرة على توضيح ذلك الامر؟

أوت 16, 2012 عند 6:12 ص

شكرا على الشرح البسيط ده جزاك الله كل خير

أكتوبر 13, 2012 عند 10:51 ص

شكرا على الموضوع..ولكن ما سبب عكس المثلث او رسمه بهذا الشكل ..الرجاء الرد

أكتوبر 17, 2012 عند 8:10 ص

شكرا وربنا بالجد ملخص جميل جدا

نوفمبر 15, 2012 عند 11:35 م

استاذ ممكن سؤال عن ” كيفيه بناء نظريه معياريه لدوله ما ” ؟؟

جانفي 25, 2013 عند 1:10 م

منير عبد الله ـ ماجستير محاسبة

عرض رائع ومعلومات منتقاة بحكمة

سبتمبر 14, 2013 عند 7:45 م

سلمت يمناك استاذ واتمنى وانتظر منك المزيد ….

نوفمبر 24, 2013 عند 5:05 م

I REALLY BENEFIT FROM IT

THANK YOU VERY MUCH 😀

ديسمبر 11, 2013 عند 2:31 م

شكرا جزيلا وجعلة الله فى ميزان حسناتكم

جانفي 12, 2014 عند 8:32 م

موضوع اكثر من جيد لكن هناك اشخاص كثيرون وانا منهم لا يعرفون الاساسيات

مارس 17, 2014 عند 1:04 م

موضوع مميز بارك الله فيك

مارس 25, 2014 عند 11:32 م

لو حد يعرف ياسعدنى فى البحث هو عن التحفظ المحاسبى واثره على جودة التقارير المالية

أكتوبر 29, 2014 عند 8:26 م

لي كل الشرف عندما أرى تلخيص محكم لاستاذي الدكتور ظاهر القشي

نوفمبر 4, 2014 عند 4:02 م

ما هي اهمية وضع تعريفات محددة لعناصر القوائم المالية

ديسمبر 17, 2014 عند 1:53 م

من فضلكم

ابحث عن الاطار المفاهيمي ل SCF و IASB

sara-88-@hotmail.fr

ماي 20, 2015 عند 3:31 م

شكرا لمجهودك الرائع

جوان 10, 2015 عند 2:37 م

أن الأطار المطروح في المدونه أعلااه هو الصادر من قبل مجلس معايير المحاسبه الأمريكي وهذا تم الأغاءه بموجب النشره رقم 8 الصاردره من المجلس والغى به القديم conceptual statement No. * Issued in 2010

أوت 30, 2015 عند 9:09 م

شكر الله سعيكم اخي على هذه المواضيع العلمية القيمة

أكتوبر 31, 2015 عند 9:48 م

السلام عليكم ….اخي العزيز …اني في مرحلة البحث واحتاج الى تاريخ الاطار المفاهيمي لان المبحث الاول حول تاريخ الاطار المفاهيمي …اروج المساعدة